9 de mayo de 2020

CUENTAS REALES O DE

BALANCE:

Estas cuentas

representan valores tangibles como las propiedades y las deudas, forman parte

del balance de una empresa. Las cuentas reales, a su vez, pueden ser de activo,

pasivo o patrimonio:

1. ACTIVO: representa todos los bienes y derechos apreciables en dinero, de propiedad de la empresa. Se entiende por bienes, entre otros, el dinero en caja o en bancos, las mercancías, los muebles y los vehículos; por derechos, las cuentas por cobrar y los créditos a su favor.

CARACTERÍSTICAS: el activo se caracteriza por:

· Estar en capacidad de generar beneficios o servicios.

· Estar bajo el control de la empresa.

· Generar un derecho de reclamación.

MOVIMIENTO DE LAS CUENTAS DE ACTIVO: estas cuentas empiezan y aumentan su movimiento en el deber, disminuyen y se cancelan en el haber, por lo general su saldo es debito.

Conforman el grupo de cuentas de activo: caja, bancos, cuentas por cobro, edificios, terrenos, entre otras (que se encuentran en plan único de cuentas).

1. ACTIVO: representa todos los bienes y derechos apreciables en dinero, de propiedad de la empresa. Se entiende por bienes, entre otros, el dinero en caja o en bancos, las mercancías, los muebles y los vehículos; por derechos, las cuentas por cobrar y los créditos a su favor.

CARACTERÍSTICAS: el activo se caracteriza por:

· Estar en capacidad de generar beneficios o servicios.

· Estar bajo el control de la empresa.

· Generar un derecho de reclamación.

MOVIMIENTO DE LAS CUENTAS DE ACTIVO: estas cuentas empiezan y aumentan su movimiento en el deber, disminuyen y se cancelan en el haber, por lo general su saldo es debito.

Conforman el grupo de cuentas de activo: caja, bancos, cuentas por cobro, edificios, terrenos, entre otras (que se encuentran en plan único de cuentas).

2. PASIVO: representa todas las obligaciones contraídas por la empresa para su cancelación en el futuro. Son las deudas que debe pagar la empresa por cualquier concepto.

CARACTERÍSTICAS: el pasivo se caracteriza porque:

· La obligación tiene que haberse censado

· Existe una deuda con un beneficio cierto

MOVIMIENTO DE LAS CUENTAS DE PASIVO: estas cuentas empiezan y aumentan su movimiento en el haber; disminuyen y se cancelan en el debe, por lo general su saldo es crédito.

Al grupo de cuentas de pasivo pertenecen: obligaciones bancarias, prestaciones sociales por pagar, hipotecas por pagar, entre otras (encontradas en el plan único de cuentas).

3. PATRIMONIO: es el valor resultante de la diferencia entre el activo y el pasivo. Representa los aportes del dueño o de los dueños para constituir la empresa, y además incluye las utilidades y reservas. Este grupo constituye un pasivo a favor de los dueños de la empresa, por lo cual se maneja de igual forma que las cuentas de activo.

CARACTERISTICAS: el patrimonio se caracteriza porque:

· Está constituido por el aporte inicial y el aporte adicional de los dueños de la empresa

· Se incrementa con la utilidades y disminuye con las pérdidas del ejercicio contable

MOVIMIENTO DE LAS CUENTAS DE PATRIMONIO: su movimiento es igual al de las cuentas de pasivo, es decir, aumentan su movimiento en el haber y disminuyen y se cancelan en el debe.

II. CUENTAS NOMINALES, DE RESULTADO O TRANSITORIAS: también llamadas de resultado porque al final de un ejercicio contable dan a conocer utilidades, costos y gastos; y son transitorias porque se cancelan al cierre del periodo contable.

Este grupo comprende las cuentas del estado de ganancias y pérdidas, de ingresos o rentas, los costos, egresos o gastos operacionales y los gastos financieros.

1. INGRESOS O RENTAS: son los valores que recibe la empresa cuando realiza una venta o presta un servicio con el fin de obtener una ganancia.

MOVIMIENTO DE LAS CUANTAS DE INGRESO O RENTA: estas cuentas empiezan y aumentan en el haber; normalmente no se debitan, sino al final del ejercicio para cancelas su saldo.

2. COSTOS: representa el valor de adquisición de los artículos destinados a la venta.

MOVIMIENTO DE LAS CUENTAS DE COSTOS: Estas cuentas se empiezan y aumentan en el debe, disminuyen y se cancelan en el haber. Normalmente no se acreditan, su saldo es debito.

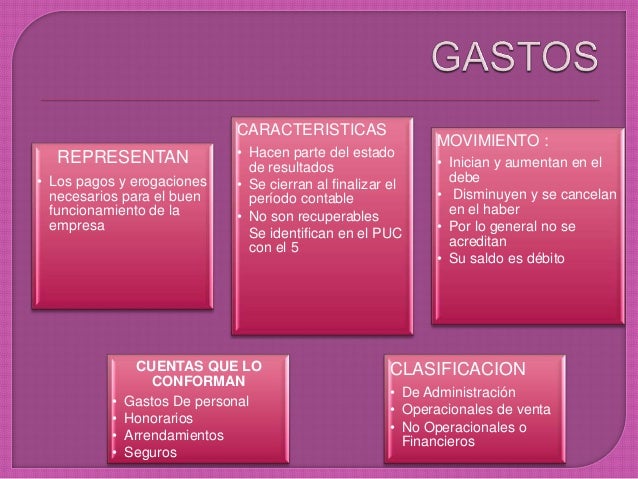

3. GASTOS: una empresa debe efectuar pagos por los servicios y elementos necesarios para su buen funcionamiento. Esto constituye un gasto o una perdida porque esos valores no son recuperables. Ejemplo: el pago de sueldos, arrendamientos, servicios públicos y otros.

MOVIMIENTOS DE LAS CUENTAS DE GASTOS: Estas cuentas empiezan y aumentan en el debe, disminuyen y se cancelan en el haber. Su saldo es debito.

No hay comentarios:

Publicar un comentario